藥業新聞

7月,美國FDA批準了諾華的慢性心衰藥物Entresto(sacubitril/valsartan)上市。該藥是過去25年心衰治療領域的重大突破,有望成功動搖過去10年未被修改的心衰治療整體框架。

心衰是各種心臟疾病的嚴重和終末階段。抗心衰藥物具有跨學科的特點,這類藥物同時具有抗高血壓、抗心肌梗塞和抗急性心絞痛及利尿的作用,抗心衰藥是一個極具潛力及需要深耕細作的市場。

總體市場

治療模式變遷

20世紀70年代以前,對于慢性心衰的治療主要是強心、利尿、限鹽和休息,改善血流動力學異常,總體上不能降低心衰再住院率、病死率及改善預后。隨著學術的進步,20世紀70年代開始應用血管擴張藥,但仍不能降低病死率及改善預后。20世紀80年代開始應用血管緊張素轉化酶抑制劑(ACEI),確立了心衰治療的新里程碑,肯定了以ACEI+利尿藥+(或不加)洋地黃制劑作為心衰的基本治療方案。循征醫學證實此法可降低總病死率并改善臨床癥狀。

20世紀90年代,多中心研究肯定了比索洛爾、美托洛爾及卡維地洛對心衰治療的有益作用,確立了β受體阻斷藥在治療慢性收縮性心衰中的地位,可使總病死率降低,并改善癥狀及提高生活質量。近20年來,心衰治療已經發生了根本性轉變,從改善血流動力學觀點進展到生物學調整,從短期的藥理學措施改善癥狀轉變為長期、修復性的策略。

研究證實,血管緊張素轉化酶抑制劑和β受體阻滯劑可以改善心功能,減少病死率、病殘率、住院率,改善遠期預后。但上述兩種藥物常有咳嗽、乏力、性功能減退等副作用。近年發現血管緊張素受體拮抗劑(ARB)也具有改善心衰病人預后的作用,纈沙坦在充血性心力衰竭的治療中取得了良好效果。

2014年2月,《中國心衰診斷和治療指南2014》(簡稱新指南)發布。新指南在國內醫學界引起高度關注,進一步體現了心衰治療的新理念。

增勢平穩

心力衰竭的早期癥狀并不典型,與許多肺部疾病類似,很難被診斷出來。研究數據顯示,全球成年人中慢性心力衰竭發病率為3%,80歲以上發病率高達10%,隨著冠心病、高血壓等疾病發病率逐年上升,心力衰竭成為我國不容忽視的醫療問題。過去40年里,由于心衰導致死亡率增加了6倍。約60%的患者會在確診5年內死亡;5年存活率與惡性腫瘤相仿。

最新研究表明,糖尿病與心衰之間相互關聯。與無糖尿病人群對比分析顯示,男性糖尿病患者的心衰風險增加2倍,女性糖尿病患者的心衰風險增加5倍。年輕男性糖尿病患者的心衰風險增加4倍,而年輕女性糖尿病患者的心衰風險增加8倍。美國健康維護組織(HMO)的研究表明,糖尿病患者的心衰發生率以每年3.3%的速度增加。

隨著我國人民生活水平提高、飲食結構改變、人口老齡化趨勢加快以及心血管疾病發病的年輕化,心血管疾病問題將日益突出。數據顯示:我國心血管病患者人數至少2.3億,其中心力衰竭患者為420萬,約占全球心衰患者的18.67%。目前,對于終末期心衰患者的治療主要通過心臟移植來實現,但心臟移植存在供體少、排異反應大、費用高的特點。隨著對心衰病人介入手段的不斷完善和干細胞修復心臟技術的推進,讓人類看到了曙光。而目前藥物治療仍是重要手段,標準治療藥物市場主要品種為強心劑、利尿劑和血管緊張素轉化酶抑制劑。

據米內網數據,2014年國內樣本醫院心衰化藥市場規模為33.69億元,比上一年增長了2.29%。分析表明,2008~2010年,抗心衰藥物總體市場快速攀升,而近兩年已進入平緩增長階段,但今后五年間抗心衰藥總體市場絕對值仍然呈持續增長態勢。

品種格局

米力農:魯南貝特稱雄

魯南貝特占據95.41%、揚子江上海海尼占據2.32%、湖北朗天藥業占據2.27%。

強心劑(正性肌力)藥物是心衰臨床治療中的二線用藥;美國ACC/AHA2009《成人心力衰竭(HF)診斷與治療更新指南》將正性肌力藥物用于有外周低灌注表現(低血壓、腎功能減退)伴或不伴充血或肺水腫(在利尿劑和血管擴張劑劑量合理時無效)患者。2011年《美國心臟協會急性心力衰竭處理方案》將正性肌力藥物聯合擴血管藥物用于臨床表現為低血壓、心源性休克、心臟術后發生心衰的急性心力衰竭患者用藥,主要分為非洋地黃類強心劑和洋地黃類強心劑。

非洋地黃類強心劑藥物較多,如左西孟旦、重組人腦利鈉肽、環磷腺苷葡胺、米力農、多巴胺、氨聯吡啶酮,以及硝酸酯類藥物,還有β受體阻斷劑美托洛爾、比索洛爾、卡維地洛、門冬氨酸鉀鎂等。

據米內網數據,2014年,國內樣本醫院強心劑類化藥前20個品種用藥金額為12.39億元,比上一年增長了5.91%,其中,洋地黃和非洋地黃類強心劑占據60%,β受體阻滯劑4個藥物占據40%。

值得一提的是,米力農在正性肌力藥物市場中占據重要地位。米力農能夠增強心肌收縮力和增加心輸出量,同時又能減輕心臟負荷,不增加心肌耗氧量,因此,臨床上常將該藥短期用于重癥充血性心衰或洋地黃中毒的心衰患者,以改善心功能,減輕呼吸困難、紫紺和肺部羅音。米力農1987年在美國獲批上市,原研廠家為賽諾菲安萬特。2005年印度Claris Lifesciences公司以及2010年Hikma Farmaceutica的米力農仿制產品分別獲得FDA的簡約新藥申請(ANDA)。

據米內網數據,2014年,國內樣本醫院米力農用藥金額為8883萬元,比上一年增長了15.41%;2014年樣本醫院市場上,魯南貝特的米力農占據95.41%份額、揚子江上海海尼占據2.32%、湖北朗天藥業占據2.27%。

地高辛:市場集中度高

上海信誼占據49.61%、華潤雙鶴高科占據44.06%、賽諾菲安萬特(杭州)占據6.29%,其它廠商所占份額較少。

洋地黃類強心劑由玄參科植物洋地黃和夾竹桃科植物制成,臨床上使用的制劑有洋地黃、洋地黃毒甙、地高辛、西地蘭、毒毛旋花子甙K、毒毛旋花子甙G、強心靈等。

治療慢性心衰使用的洋地黃類藥物為地高辛,應用的目的在于改善收縮性心衰患者的臨床狀況,具有直接或間接改善心衰時神經內分泌異常的作用。前一階段媒體報道的地高辛價格上揚,讓人們再次將目光投向這個老藥。從國家食藥監總局數據庫得知,目前國內擁有地高辛制劑批文的公司有12家,主要劑型是片劑、口服溶液和注射劑,其中片劑份額較高。

據米內網數據,2014年,國內樣本醫院地高辛用藥金額近200萬元,比上一年增長了4.55%。其中,地高辛片劑占據55.94%、溶液劑占據44.06%。2014年樣本醫院用藥市場上,上海信誼占據49.61%、華潤雙鶴高科占據44.06%、賽諾菲安萬特(杭州)占據6.29%,其它廠商所占份額較少。

沙坦類:被洋品牌把持

纈沙坦市場上,瑞士諾華的代文占據87.68%,國產仿制藥占據12.32%;國產藥領先的是華潤賽科的“穗悅”,占據纈沙坦市場4.05%份額。

腎素緊張素抑制劑類藥物主要包括腎素緊張素Ⅱ抑制劑(ARB,沙坦類)和腎素緊張素Ⅰ抑制劑(ACEI,普利類)藥物。此類藥物具有擴張動脈、靜脈,減輕前后負荷,抑制神經內分泌等作用,可逆轉左心室肥厚,防止心室重塑,不僅能緩解心衰的癥狀,而且可降低心衰的病死率和提高生存率。ACEI目前已廣泛用于治療老年心衰。

2014年,國內樣本醫院腎素緊張素抑制劑類藥物用藥金額為20.55億元,比上一年增長了2.18%。

腎素緊張素抑制劑類藥物中的領軍藥物是纈沙坦,2014年國內樣本醫院纈沙坦用藥金額為3.7億元,占該類藥物18.12%份額,原研藥是諾華的“代文”及“復代文”。國內已有12家企業生產纈沙坦原料藥、22家生產制劑,其中12家生產復方制劑。2014年,瑞士諾華的代文占據87.68%,國產仿制藥占據12.32%,國產藥領先的是華潤賽科的“穗悅”,占據纈沙坦4.05%的市場。

腎素緊張素抑制劑類藥物的新產品是阿利沙坦酯,為血管緊張素Ⅱ受體拮抗劑。目前國內沙坦市場如日中天,2014年國內樣本醫院沙坦類藥物占據抗高血壓藥物市場35.62%份額,但該類藥物基本被洋品牌把持。

阿利沙坦酯為1.1類抗高血藥物,為上海艾力斯公司的原研專利產品,在國內及西方主要國家擁有自主知識產權,專利保護期至2026年。阿利沙坦酯具有毒性低、降壓效果一致性優于同類產品的特點。2012年10月,信立泰與上海艾力斯簽訂戰略合作框架協議,擬3.3899億元購買上海艾力斯專利產品阿利沙坦酯所涉制劑生產技術,江蘇艾力斯負責生產該產品原料藥,信立泰負責生產、銷售該產品制劑。2013年10月,江蘇艾力斯生物醫藥和深圳信立泰藥業分別獲得CFDA頒發的阿利沙坦酯原料藥及片劑生產批文;2014年該藥已進入市場銷售。

利尿劑:小字輩不可或缺

常用于輔助治療心衰的藥物托拉塞米、呋塞米、托伐普坦和阿米洛利氫氯噻嗪等4個品種占據國內樣本醫院利尿劑用藥的82.57%。

利尿劑最主要的作用機理是減少體內的水分和鈉離子而達到降低血壓的作用,同時對于心衰有一定治療作用。

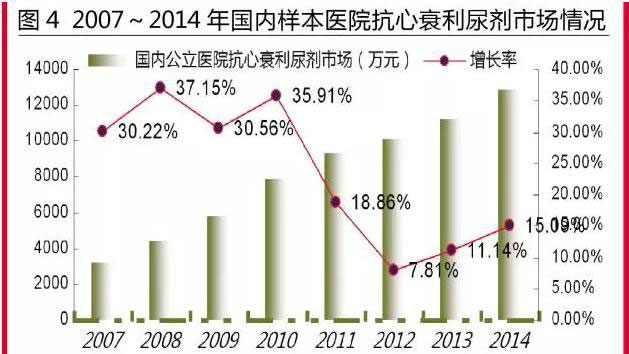

目前我國最常用的利尿劑有4種:氫氯噻嗪片、速尿片(呋塞米片)、吲哚帕胺片(壽比山,鈉催離等)和安體舒通片(螺內酯片)。常用于輔助治療心衰和治療心衰聯合用藥主要是托拉塞米、呋塞米、托伐普坦和阿米洛利氫氯噻嗪等4個品種,2014年上述4個藥物用藥金額為1.30億元,占據國內樣本醫院利尿劑用藥的82.57%,較上一年增長了15.09%。

www.PharmNet.com.cn 2015-08-07 醫藥經濟報

北京藥學會 地址:北京市朝陽區北三環中路2號小二樓2層

本網站瀏覽46704020次

Copyright 2012 北京藥學會( 本網站所有內容未經許可,不得以任何形式進行轉載 ) All Rights Reservered