藥業新聞

前段時間,FDA專家委員會對阿斯利康糖尿病藥物Onglyza和武田的Nesina長期安全數據進行討論,指出Onglyza存在潛在的心臟衰竭風險,對該藥的安全性表達了強烈擔憂,此事在業界引起軒然大波。不過幸運的是,由于Onglyza或Nesina均不存在嚴重的安全性問題,因此不會對當前的處方趨勢帶來實質性影響,DPP-4抑制劑類降糖藥的銷售很可能繼續保持增長。

兵家必爭之地

據IMS統計,2013年,全球糖尿病藥物銷售額高達512億美元。越來越多的糖尿病患者和不斷出現的新藥將推動糖尿病類藥物市場的持續增長,預計未來每年將以10%~15%的速度增長,糖尿病市場已經成為全球藥物市場的必爭之地。伴隨著專利懸崖的到來,國內企業在糖尿病藥物研發方面不斷掀起搶仿潮。

全球糖尿病藥物市場主要由諾和諾德、賽諾菲安萬特、禮來等醫藥巨頭壟斷,市場集中度非常高。國內糖尿病藥物市場格局基本與國際市場一樣,主要由外資巨頭壟斷。

目前糖尿病主要治療藥物包括胰島素和口服降糖藥物,近年來新型降糖藥物的出現拓寬了治療選擇,發展潛力較大。在糖尿病新藥開發領域,最熱門的藥物為腸促胰島素類產品,該類產品分為胰高血糖素樣肽-1(GLP-1)類似物和二肽基肽酶-4(DPP-4)抑制劑兩類,特別是DPP-4抑制劑憑其獨特的作用機制備受國內企業追捧。

國際市場高增長

據全球藥物數據統計,2013年,全球DPP-4抑制劑主要產品有:默沙東的西他列汀和復方西他列汀二甲雙胍、諾華的維達列汀、百時美施貴寶的沙格列汀及復方沙格列汀二甲雙胍、禮來的利格列汀。其中,銷售最好的產品為默沙東的西他列汀、復方二甲雙胍西他列汀。上述兩個產品市場規模已高達62.9億美元,其中,西格列汀銷售額為44.0億美元、復方二甲雙胍西格列汀銷售額為19.0億美元,市場占比分別為50.9%和22.0%。

西他列汀是新一代DPP-4抑制劑口服藥物,是美國默沙東開發成功的品種,2006年獲得美國FDA批準上市。西他列汀已經在全球80個國家批準使用。西他列汀二甲雙胍片是首個DPP-4抑制劑西格列汀和二甲雙胍的復方制劑。默沙東的兩個產品已成為DPP-4抑制劑領域最暢銷的產品。目前,西他列汀二甲雙胍片已被美國臨床內分泌醫師協會(ACCE)2013年版2型糖尿病指南、歐洲糖尿病研究協會(EASD)/美國糖尿病協會(ADA)

2013年版2型糖尿病指南和國際糖尿病聯盟(IDF)2012年版指南推薦。

從2008~2013年全球西格列汀及其復方制劑銷售趨勢來看,DPP-4抑制劑五年來保持高速增長,2009年較同期增長率為37.6%、2010年較同期增長率為80.8%、2011年較同期增長率為53.8%、2012年較同期增長率為14.9%,2013年較同期增長率僅為2.4%。2013年市場開始放緩,2008~2013年復合增長率為35.1%。西他列汀及其復方制劑的快速增長,近幾年來也帶動了全球糖尿病整體市場增長。

國內市場外企掌控

DPP-4抑制劑為最新一代口服降糖藥,目前在我國臨床已逐步應用,其總體效果較好,可作為重要的降血糖輔助用藥,發展前景較好。與GLP-1類似物相比,其優勢在于口服有效。目前該類藥物在國內市場上主要有西格列汀、沙格列汀、維格列汀、利格列汀和阿格列汀、二甲雙胍/西格列汀6個產品。

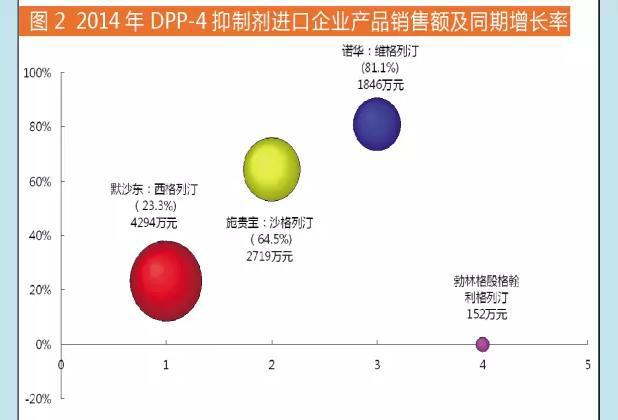

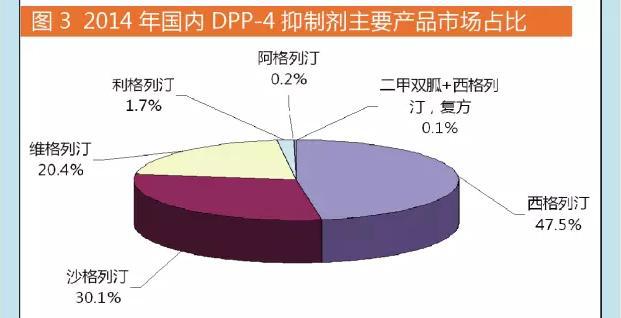

據國內22個城市樣本醫院數據,2014年,樣本醫院DPP-4抑制劑銷售額為9041萬元。排名前三位產品為:西格列汀銷售額為4294萬元、沙格列汀銷售額為2719萬元、維格列汀銷售額為1846萬元,市場份額分別為47.5%、30.1%和20.4%,較同期增長率為23.3%、64.5%和81.1%。其中,西格列汀占DPP-4抑制劑近一半以上的市場份額,其它產品較同期也都保持較高的增長速度。

2014年,涉及DPP-4抑制劑的生產企業有6家,全部為外資企業,其中,默沙東西格列汀“捷諾維”占據47.5%份額,百時美施貴寶的沙格列汀“安立澤”占30.0%份額,諾華的維格列汀“佳維樂”占20.4%份額,勃林格殷格翰藥業利格列汀“歐唐寧”占1.7%份額。武田阿格列汀于2013年7月獲批上市,商品名為“尼欣那”,2014年樣本醫院已有銷售數據,銷售額不大;2014年10月新獲得批準的復方西格列汀二甲雙胍片制劑在樣本醫院已現身影。其中,進口產品西格列汀、沙格列汀、維格列汀3個產品在國內市場上均有不俗的表現。

國內申報異常火熱

國內目前申報的2型糖尿病藥物主要是DPP-4抑制劑,國外已經上市的西格列汀及復方、維格列汀、利格列汀、沙格列汀、阿格列汀等都已進入中國,市場競爭結構相對穩定。隨著臨床應用的推進及國內企業申報,該領域將呈現出群雄逐鹿的局面。

近年來,無論是新藥批準上市,還是正在研發的項目,DPP-4抑制劑都是最受關注的分支領域。因此,DPP-4抑制劑開發也是眾多企業爭奪的項目。據統計,2009年至今,國內共有30多家企業提出DPP-4抑制劑的新藥申請,涉及品種近20個。國內最早提出新藥申報的是2009年恒瑞的1.1類新藥瑞格列汀,此后有多家企業申報DPP-4抑制劑的臨床申請。其中2014年共有20多家企業申報DPP-4抑制劑新藥,涉及10多個品種。

目前來看,盡管DPP-4抑制劑市場優勢十分明顯,但其市場成長仍需時間。一是醫生治療理念和用藥習慣尚未完全轉變過來,二是該類藥物在國內應用時間尚短,并且用藥相對于二甲雙胍等更加昂貴,也沒有納入國家醫保目錄。隨著應用時間的推移,這類藥物的應用廣泛性及在醫保報銷方面都會獲得有利進展。DPP-4抑制劑的新型口服降糖藥正在快速增長的糖尿病用藥市場上悄然興起。

www.PharmNet.com.cn 2015-07-30 醫藥經濟報

北京藥學會 地址:北京市朝陽區北三環中路2號小二樓2層

本網站瀏覽46701581次

Copyright 2012 北京藥學會( 本網站所有內容未經許可,不得以任何形式進行轉載 ) All Rights Reservered