藥業新聞

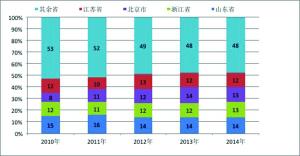

圖1:醫藥工業百強企業地域分布情況

圖2:2015年百強企業在歷年1類新藥研發中的受理件數占比

圖3:近5年來百強榜單中外資企業數量及主營收入占比

如今,中國醫藥工業走到了一個新的歷史關口。在“十二五”即將收官之時,中國經濟“提檔換速”,進入結構調整期,增速明顯放緩。與此同時,新醫改也進入了攻堅戰的重要階段,牽一發而動全身。在此背景下,國內醫藥工業八大子行業的主營業務收入和中國醫藥市場雙雙出現了總體增速放緩的跡象,產業發展需要盡快找到轉型升級的新路徑。

雖然經營環境近幾年來一直風云變幻,但促進整個醫藥行業發展的內外動力依然強勁。人口的老齡化趨勢、生活方式變化、疾病負擔能力增強、居民健康意識提高等各種因素都將為國內醫療健康產業帶來巨大的市場需求,同時也要求中國的醫藥工業能為臨床界提供更多安全有效、價格合理的醫藥產品,進而滿足治病救人的需要。這將是整個產業長遠發展的基礎與制定長期發展戰略的基石。

從這個意義上來說,2015年7月,在第32屆全國醫藥工業信息年會發布2014年度新一屆“中國醫藥工業百強企業榜”之際,對這100個代表中國醫藥工業發展最高水平的企業做深入的探討研究,不僅可以從宏觀的視角理解當前整個產業界的發展情況,同時也能為國內每一家醫藥企業留下更多的生動案例,以此作為其制定和執行成長戰略的有益借鑒和參考。

從規模到核心競爭力的提升

百強整體規模強勁增長

業績亮麗顯示能力提升

根據中國醫藥工業信息中心的統計和分析,按可比標準計算,2014年度百強企業主營業務收入同比增長了16.5%,較行業平均水平高出約3.4個百分點,顯示了百強企業在行業中的整體競爭優勢,以及強勁的業務增長能力。值得注意的是,即使是2014年百強榜排名位居最后的企業,其主營業務收入也達到了21.0億元,這折射了百強企業至少在平均規模水平上有著明顯提升。

從贏利能力來看,2014年度百強企業的利潤總額增長了14.4%,同樣明顯高于醫藥工業平均水平。根據中國醫藥工業信息中心的研究,通過多年的運營和資源的積累,如今的百強企業已經更能充分利用規模化的運營來有效地降低成本費用,并通過進一步優化企業內部資源配置的方式提升效益,或者采用企業并購和外部資源整合的手段加強協同效應,進一步提升企業的盈利能力。

城頭變幻大王旗

行業競爭白熱化

相較于“2013年度中國醫藥工業百強榜”上榜企業名單,2014年的百強企業構成和名次出現明顯變化:共有53家企業的排名同比上升,其中賽諾菲、天津紅日、上海創諾、葵花藥業等9家企業排名更是出現了超過10個座次的大幅提升。當然,此消彼長,有36家企業的排名同比有不同程度的下降,其中有9家企業的排名降幅超過了10個位次。

值得一提的是,本次共有7個企業新晉升至2014年中國醫藥工業百強榜之中,充分顯示了如今中國醫藥工業內的頻繁洗牌現狀,這顯然與整個行業經營環境的快速變化不無關系,戰略和戰術上的細微差異最后都可能影響到企業的“江湖”地位。

事實上,百強榜之中的前十位企業座次變化也許更令人直觀:時隔3年,揚子江藥業重新回到了中國醫藥工業百強榜的榜首,由此顯示了它在過去幾年內的產品線布局、新藥開發、市場營銷等各個方面的經營策略的成功。與此同時,上藥集團、齊魯制藥和輝瑞制藥分別作為傳統國有企業、私營企業和外資跨國企業中的一員,于2014年首次成為百強榜十強,替代了原來的石藥集團、哈藥集團和天藥集團的位次。

區域聚集效應持續

四省占據半壁江山

2014年,醫藥工業百強榜上榜企業主要分布在全國23個省級行政區之中,其中山東、浙江、北京、江蘇等4省市仍然保持著其傳統醫藥大省的優勢,上榜企業數均超過10家,4省合計上榜企業數占百強榜的一半以上(圖1)。處于第二梯隊的省市包括廣東、上海、河北、天津、江西、四川,上榜企業數均在3~10家之間,合計上榜企業數28家,其余13個省市上榜企業數為1或2家。

顯然,經過多年的發展,國內部分省市特別是東部沿海地區已經積聚了相當規模的制藥人才、技術和配套產業,早已為鞏固和進一步擴大產業規模打下了扎實的基礎。不同于這些地區內集中的各類優勢,位于中西部地區的制藥企業則更傾向于采取一些揚長避短的差異化策略,力求通過低成本運營、發展特色藥等方式形成獨特的競爭優勢。

產品研發再掀高潮

百強確立砥柱地位

藥品創新是醫藥產業發展的根本動力。繼2011年之后,我國的創新藥物上市在2014年又掀起了一個小高潮。在這一年里,先后有3個1類化藥新藥和1個1類生物制品獲得CFDA批準上市。其中2個1類化學新藥分別來自百強企業的江蘇恒瑞和江蘇豪森。

在過去幾年中,百強企業在我國新藥研發活動中正扮演著越來越重要的角色。根據中國醫藥工業信息中心的統計數據顯示,2014年中國醫藥工業百強榜中約有20%以上的企業研發投入占主營業務收入的比例超過了5%,其中有3家企業的研發占比超過了10%,這充分體現了如今百強企業對研發的重視,以及百強企業本身在中國醫藥行業內所承擔的創新責任。

另據中國新藥研發監測數據庫(CPM)的數據顯示,在過去5年內,無論是新藥臨床申請還是上市申請,以百強企業及其主要子公司為申請主體的新藥申報量占比均呈現逐年上升趨勢,其中以百強企業為申報主體的原創1類新藥上市申請的受理量比例由2010年的20%增長至2015年的50%,進一步顯示了百強企業在新藥產業化和上市過程中的重要地位(圖2)。

各具特色的跨國與本土企業

跨國企業深耕細作

本土化戰略成果顯著

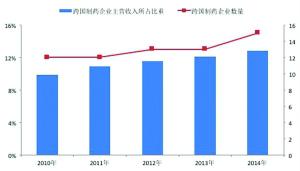

自從30多年前跨國制藥企業進入中國以來,它們在中國市場上已經取得了長足的發展,其在華子公司進入歷年百強榜的數量及主營業務收入占比均在不斷上升(圖3)。雖然2013年的GSK賄賂丑聞造成了短時期的信任和業績危機,不過憑借著在中國市場上孜孜不倦的耕耘,這些跨國企業在中國的經營依然保持著良好的增長態勢:在2014年中國醫藥工業百強榜中,15家入榜的跨國制藥企業中有11家企業排名上升,輝瑞制藥更是首次進入百強榜十強,使百強榜十強中外資企業增加到2家。

的確,面對國內醫藥行業環境的不斷變化,善于進行業務戰略調整的跨國企業們已經改弦易轍,探索新的經營模式,并大力推進其本土化戰略。以百強榜上排名最靠前的拜耳醫藥為例,面對中國市場上上億名慢性病人的用藥需要,拜耳醫藥于2011年將其普藥全球總部遷至北京,在此之后的幾年內,通過進一步的本土化運營使得其普藥銷售獲得了明顯增長。不僅如此,2014年拜耳醫藥保健以36億元的價格收購了以中藥產品和OTC產品為主的滇虹藥業,從而進一步強化了其在華的本土化戰略,并建立了一個更符合中國市場特征的多元化產品系列。

本土企業聚焦轉型

因地制宜打造新優勢

面對醫藥行業的機遇與挑戰,本土制藥企業也不愿等閑視之。在2014年醫藥工業百強榜中,一大批優秀的本土企業業績增長明顯,超越了行業平均水平,其中既包括了以規模取勝的百強企業如揚子江藥業、齊魯制藥等,也涵蓋了以創新為主導的百強企業如江蘇恒瑞、山東綠葉等,以及通過改制轉型而贏得巨大發展動力的傳統國有企業如國藥集團、上海醫藥等,還有轉型中的特色原料藥企業如浙江京新、宜昌東陽光藥業等。

顯然,當行業發展環境日趨復雜時,中國醫藥工業內的領軍企業面對大環境也展現出更為多元化的戰略思路和發展理念。特別值得一提的是,面對中國醫藥市場的復雜性和區域差異,這些本土醫藥企業不僅僅需要推出質量可靠且臨床表現卓越的產品,還需要讓這些產品表現出足夠的經濟學優勢,同時它們還能夠被不同地域或終端所包容,并受到國內醫療文化和習慣的廣泛認可,最終贏得其在國內市場中的領先地位,從而詮釋了這些業內佼佼者對于產品、競爭、創新等成功因素的歸納總結。

子行業的成功要素詮釋

化學藥物制劑

構筑堅實的核心競爭力

主營化學藥物制劑的企業構成了2014年中國醫藥工業百強企業的主體,共有61家位列2014年的百強榜。這些制藥企業既包括以原研創新藥物為主導的跨國制藥巨頭,也涵蓋了以產品線的廣度和深度來構建企業競爭力的大型普藥企業,還有專注于數個細分市場并脫穎而出的專科制藥企業,或是在首仿藥競賽中勝出的特色藥企,或是通過各種企業轉型重組獲得新的增長動力的傳統國有企業等,不一而足。

化學藥物制劑是受到外部環境變化影響最大的子行業。隨著完善招標制度、醫保控費、醫藥分開或是分級診療等各項醫改措施的深入推進,化學藥物制劑企業很可能受到更大的經營壓力。盡管如此,根據中國醫藥工業信息中心的研究以及對過去經驗的借鑒,主營化學藥物制劑的百強企業通常能在這樣的變局中鞏固自己的市場地位并贏得更大的發展空間。究其原因,百強企業代表著國內醫藥工業中更大的規模、更完善的產品布局、更先進的技術以及更能被臨床所認可的醫藥品牌。通過這樣的經營優勢積累,百強企業通常具有更突出的能力來抵御經營環境中的不利因素所帶來的消極影響,從而進一步擴大自己的生存空間。

除此之外,近幾年來我國的化學藥物制劑在國際市場中獲得了重大的進展,在這方面以華海藥業和恒瑞醫藥為代表的百強企業更是成績斐然:華海藥業已經有拉莫三嗪控釋片等十多個仿制藥成功獲得美國FDA的上市許可,從而成為國內第一個大規模制劑出口美國的制藥企業;同樣,繼伊立替康注射劑獲得美國FDA批準上市后,恒瑞醫藥于2014年再下數城,其注射用環磷酰胺和注射用奧沙利鉑先后獲準在美國上市,由此打造了該企業國際市場上布局腫瘤藥物產品線的雛形。

化學原料藥

進入轉型升級時代

2014年進入中國醫藥工業百強榜的化學原料藥企業共有14家,我國化學原料藥產業受制于環保以及價格戰惡性競爭的多重壓力,近幾年表現似乎并不突出,往往會被認為是個低增長低利潤的子行業。但新進入2014年百強榜中的浙江京新和宜昌東陽光2014年表現不俗,主營業務增長分別達到24.8%和20.2%,明顯高于行業平均水平,這為原料藥企業探索成功之道,尋求業務突破增加了新的成功案例。

長期以來,浙江京新一直是一個以經營喹諾酮類原料藥為主的化學原料藥生產企業。2008年之后,通過自主研發和外延式收購的方式,浙江京新逐漸培育起一個包含化學藥、中藥和生物藥在內的競爭結構良好的制劑產品群,通過原料藥和制劑業務的協同,打造了驅動公司業績增長的新動力。

東陽光藥業則選擇了“先國外后國內”的策略,先以為德國、英國等歐洲國家藥企代工的形式介入,再過渡到向FDA和EMEA遞交制劑產品的注冊申請,把中國自主品牌的制劑推向歐美市場。2014年5月,東陽光藥業成功獲得美國普拉格雷首仿藥ANDA。東陽光藥業在這一年度的出口銷售額也達到了2.36億元。

我國是全球最大的原料藥出口國,原料藥企業很可能在發展過程中遇到瓶頸。相較而言,浙江京新和宜昌東陽光在原料藥結合制劑,以及進入海外市場等方面找到了突破點,為國內原料藥企業提供了有益的參考經驗。

中成藥

加快中藥產業現代化的步伐

中醫藥是中國醫療體系和醫藥工業所獨有的特色。2014年,共有24個主營中成藥或中藥飲片業務的醫藥企業入圍百強企業名單。近年來,在中國政府的大力扶持下,我國中成藥和中藥飲片制造企業依靠自身優勢,針對重點疾病領域和國民日益增長的“治未病”的健康意識,逐漸加強了在產品品牌建設、循證醫學研究及基層市場領域的投入。在這方面,名列百強榜單的中醫藥企業更是表現突出。例如,通過廣泛的藥品上市后臨床研究,不論是步長制藥的穩心顆粒,還是以嶺藥業的參松養心膠囊,都積累了大量的循證醫學臨床證據,借此逐步獲得了醫療專家的認可,由此成就了這些產品出色的銷售業績。

不僅如此,基層醫療市場同樣是推動中醫藥企業業績成長的重要因素。例如,得益于國家“強基層”的醫改政策和分級診療體系的建設,擁有著30多個基本藥物的天士力加大了對基層市場的投入,從而也獲得了明顯的業績回報。

未來發展趨勢與行業責任

從表面上來看,當前的中國醫藥工業似乎面臨著不少壓力,特別是新醫改過程的一些不確定因素,更是為很多醫藥企業帶來困擾。然而換一個角度來看,2009年醫療改革啟動之后,中國醫藥市場迎來的是一個增長高潮。顯而易見的是,醫療改革的深入進行在未來仍將給中國醫藥工業帶來N多的發展機遇:在過去的5年中,新醫改已經為中國建設了一個全球規模最大的覆蓋全民的基礎醫療保障網絡,而且通過大病醫保體系的建設以及商業醫保的開放,中國居民求醫問藥的經濟負擔能力將進一步提升。與此同時,中國國民健康事業正在面臨著巨大的挑戰,特別是由近3億心血管慢性病患者、約1億糖尿病患者以及數百萬腫瘤病人所構成的慢性病人群已經讓慢性病所導致的死亡人口達到了國內總死亡人數的80%以上,并產生了近70%的疾病總負擔。毫無疑問,中國醫藥工業已經重任在肩,有責任為臨床帶來更多更有價值的新藥,以及質量更高更具性價比的產品。

作為醫藥工業的領軍力量,百強企業既是行業全方位競爭的佼佼者,亦是推動我國醫藥工業發展的主力軍和排頭兵。在這樣一個機遇與壓力并存的關口,百強企業更是責無旁貸,應當繼續通過持續的產品創新、技術創新和經營模式創新來實現企業自身的整體戰略目標,并在促進行業高速發展、引領工業轉型升級和沖擊世界一流企業的過程中,更好地詮釋整個產業所賦予其的社會價值與責任。

來源:中國醫藥工業信息中心2015-07-13

北京藥學會 地址:北京市朝陽區北三環中路2號小二樓2層

本網站瀏覽46704107次

Copyright 2012 北京藥學會( 本網站所有內容未經許可,不得以任何形式進行轉載 ) All Rights Reservered