藥業新聞

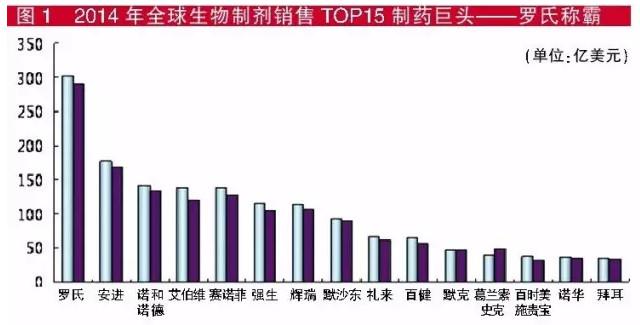

近期,全球知名市場調研公司GlobalData發布了《2014年全球生物制劑銷售TOP15制藥巨頭》榜單,羅氏一如既往雄霸榜首。

生物制藥通常指利用基因重組技術、細胞工程、抗體工程等生物技術生產的藥物,可分為疫苗、抗體、血液制品、重組蛋白及多肽、基因治療藥物、細胞治療藥物等。生物制劑具有市場空間大、技術壁壘高等特點,是目前全球研發與市場關注的熱點。

一方面,近年來全球生物制藥市場發展迅速,呈現出高速增長的態勢;另一方面,生物藥品治療費用普遍較高,業內希望能有一些價格更為低廉的仿制產品替代原研藥。

隨著今年3月CFDA發布《生物類似藥研發與評價技術指導原則(試行)》,以及相關政策的陸續出臺,國內生物仿制藥政策逐步完善,生物仿制藥將獲得更多機會。

黃金期來臨

近年來,全球生物制劑的增長速度已經超越小分子藥物,而且這一趨勢還在延續。目前全球生物制藥市場呈現高速增長態勢,年均增長15%~18%。2010年,全球生物制藥市場規模已達1400億美元,預計到2020年,生物制藥有望占全球藥品銷售收入的1/3。

據悉,目前全球已上市的生物制劑達100多個,在全球最暢銷的100個處方藥中,預計生物技術藥物所占比重將從2002年的15%提升到2016年的45%。與此同時,生物技術公司的研發實力也在不斷增強,生物技術新藥審批數量不斷增加。

業內專家預測,2013~2020年將是生物仿制藥的發展黃金期。預計2015年全球生物仿制藥市場規模將增長至100億美元,2020年將達200億美元,未來10年增長約90倍,年均復合增長率有望達到56%。值得關注的是,當前全球生物仿制藥市場呈現出對政策依存度大、品類比較集中的特點。

在生物制劑方面,最暢銷的藥品是單抗、疫苗和腫瘤壞死因子抑制劑。生物制藥迅猛上漲的動力主要源于生物藥品,尤其是靶向治療的生物藥品,主要涉及治療類風濕關節炎、腫瘤、糖尿病等領域,由于生物制品擁有更好的療效及相對小的副作用,使得這些治療領域成為生物制劑研發與市場推動的重點方向。

發展極為惹眼

據IMS數據,2012年全球生物制劑銷售額接近1700億美元,占總體市場18%。2016~2017年間,全球生物制劑市場規模將達到2000億美元,2020年之前將上升至2500億美元。

據全球暢銷藥數據,2014年全球前十位暢銷藥銷售額都已超過55億美元,銷售總額為826.11億美元,其中有7只是生物制劑,分別是阿達木單抗(Humira)、英利昔單抗(Remicade)、利妥昔單抗(Rituxan)、依那西普(Enbrel)、甘精胰島素(Lantus)、貝伐單抗(Avastin)、曲妥珠單抗(Herceptin)。7只生物制劑銷售總額為600.43億美元,占TOP10約72.7%份額。另外3個產品是索非布韋、復方氟替卡松/沙美特羅、瑞舒伐他汀鈣。

艾伯維的阿達木單抗商品名為“修美樂”,位列2014年全球暢銷藥銷量榜第一位。修美樂去年銷售額為125.43億美元,比2013年增長了18%。分析師預測,修美樂銷售額將繼續上漲,2016年專利到期時,其產品將達到銷售峰值160億美元。但在2011~2015年間,將有30多個品牌生物藥物失去專利保護讓出市場獨占權,這些產品目前的市場銷售額達500億~600億美元。

生物制劑的良好發展前景促使國內外不少藥企投資進軍生物制劑市場,更有跨國制藥巨頭,如輝瑞、默沙東、安進、勃林格殷格翰等紛紛進軍該領域。

類風濕治療占主流

目前,在風濕病領域應用的生物制劑主要有幾大靶點,包括參與免疫炎癥反應的重要致炎因子,如腫瘤壞死因子α(TNF-α)、IL-1、IL-6等;參與免疫應答的信號分子,如調控淋巴細胞活化的共刺激分子細胞毒性T淋巴細胞抗原4(CTLA-4)和參與自身免疫的重要免疫效應細胞等。

近年來,各大跨國醫藥巨頭對該類疾病發病機制研究不斷深入,新的治療靶點和新型有效分子不斷涌現,制藥巨頭也加大力度推出相關生物制劑。據不完全統計,目前全球已有幾十只已經上市或在研的產品,TNFa抑制劑最受關注,包括adalimumab、etanercept、remicdae、abatacept、certolizumab pegol、golimumab等。其他制劑包括IL-1抑制劑anakinra、B細胞清除劑rituximab、IL-6抑制劑tocilizumab和新型口服化合物Syk激酶和JAK激酶抑制劑等。

據全球暢銷藥數據,2014年全球重磅炸彈藥物TOP 10中有4個是治療類風濕的相關生物制劑,即阿達木單抗、英利昔單抗、利妥昔單抗、依那西普。4個產品年銷售額均過80億美元,阿達木單抗更是連續兩年成為銷售額過百億美元的“藥王”產品。

國內市場漸入佳境

中國是仿制藥生產和使用大國,生物制劑在中國市場也迎來高速發展期。我國生物制劑產值在醫藥總產值中的比重持續增長,從2006年的不到8%升至2014年的20%左右。

目前國內市場上的生物制劑主要由大品種驅動,樣本醫院中涉及生物制劑的品種主要分布在生物技術藥物、血液和造血系統用藥、免疫調節劑及骨骼與肌肉用藥四個大類中。其中,血液及相關制品有人血白蛋白、人血丙種球蛋白、巴曲酶等;免疫調節劑有胸腺五肽、胸腺肽α1、重組人粒細胞集落刺激因子;生物技術藥物涉及單抗的有利妥昔單抗、曲妥珠單抗、貝伐珠單抗、雷珠單抗、西妥昔單抗等,以及聚乙二醇干擾素α-2a、白細胞介素-11、重組人血小板生成素、白細胞介素-2等大產品。

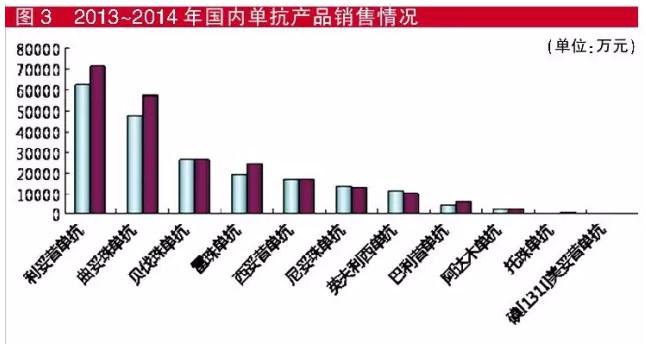

近幾年,隨著進口單抗產品不斷進入我國市場,2014年已有11個單抗產品進入樣本醫院市場,分別是利妥昔單抗、曲妥珠單抗、貝伐珠單抗、雷珠單抗、西妥昔單抗、尼妥珠單抗、英夫利西單抗、巴利昔單抗、阿達木單抗、托珠單抗、碘[131I]美妥昔單抗。其中銷售額過億元的產品有7個,利妥昔單抗銷售額為7.15億元,進入樣本醫院銷售額TOP50,排名第39位;曲妥珠單抗銷售額為5.77億元,進入TOP100,排名第62位。

據CFDA數據統計,2014年申報的單抗類產品有50多個,2015年第一季度也申報了16個,主要申報類型多為TNFα、EGFR、CD20、VEGF、HER2。中國生物仿制藥市場已漸入佳境,無論從政策環境、社會需求、技術環境的角度看,其發展潛力都十分誘人。

新一波生物制劑有望獲批

據GlobalData預計,未來幾年,隨著生物仿制藥陸續登錄歐美市場,從2016年起,各大巨頭在榜單中的排名注定將發生大的變化。2014年,百時美施貴寶的全人IgG4抗體nivolumab率先在日本上市,默沙東的Keytruda獲得美國FDA批準。此外,PD-1單克隆抗體一直都是免疫治療的熱點,也是醫藥巨頭競爭的前沿陣地。

隨著我國對生物技術產業的高度重視,相關生物藥品的政策配套到位,越來越多單抗產品將進入醫保目錄,單抗市場規模有望快速增長,生物制劑也逐漸成為藥企發展的戰略重點。2015年衛計委重大新藥創制專項明確將PD-1、PD-L1及CTLA-4等列為重要靶點。

2015年,新一波生物制劑有望獲得FDA批準,治療高膽固醇血癥的藥物中,安進的evolocumab、賽諾菲及Regeneron的Alirocumab有望獲批;在腫瘤免疫治療領域,百時美施貴寶的PD-1抑制劑ipilimumab已處于領先地位,羅氏與阿斯利康緊隨其后。隨著重磅生物制劑逐漸進入市場,勢必攪動整個醫藥市場。

www.PharmNet.com.cn 2015-07-23 醫藥經濟報

北京藥學會 地址:北京市朝陽區北三環中路2號小二樓2層

本網站瀏覽46688218次

Copyright 2012 北京藥學會( 本網站所有內容未經許可,不得以任何形式進行轉載 ) All Rights Reservered