藥業新聞

從FDA批準的新藥情況來看,2014年僅批準了4個抗生素,分別是:5月阿特維斯的Dalvance(達巴萬星)、6月Cubist的Sivextro(泰地唑胺)、8月Medicines公司的Orbactiv(奧利萬星)、12月Cubist的Zerbaxa。其中,Dalvance、Sivextro及Orbactiv均為單化合物,而Zerbaxa則是Ceftolozane/他唑巴坦組成的聯合制劑。2015年2月15日,FDA又批準了阿維巴坦與頭孢他啶的組合藥物Avycaz。Zerbaxa與Avycaz都是β-內酰胺酶抑制劑的組合抗生素。

異軍突起:與抗生素多種組合優勢

查閱近幾年來全球各類別處方藥的銷售排行榜,抗菌藥早已被抗腫瘤藥物、抗高血壓及糖尿病藥物等遠遠拋在了后面,并且暢銷藥排行榜中也早已不見抗菌藥的身影。本世紀以來,抗生素市場上表現最好的公司是輝瑞,銷售最好的產品也是輝瑞的產品(阿奇霉素),2005年阿奇霉素銷售峰值為20.25億美元。

作為抗生素種類中的老大,β-內酰胺類抗生素自青霉素上市以來得到了巨大的發展,但隨之而來的耐藥性則帶來了無限煩惱。為解決細菌產酶耐藥問題,人們想方設法加以解決,其中之一就是開發出β-內酰胺酶抑制劑。

β-內酰胺酶能使一些藥物β-內酰胺環水解而失活,導致病原菌對β-內酰胺類抗生素(如青霉素類、頭孢菌素類)產生耐藥。而β-內酰胺酶抑制劑能與細菌產生的酶結合并使之滅活,因而能減少藥物產生耐藥性,并提高抗生素的療效。

自第一個β-內酰胺酶抑制劑克拉維酸于1976年被發現以來,β-內酰胺酶抑制劑為人類做出了巨大的貢獻,也成就了自己。本世紀,在抗生素漸漸被漠視的時代,葛蘭素的阿莫西林/克拉維酸鉀和惠氏的哌拉西林/他唑巴坦等依然交出了靚麗的成績,均曾超出年銷售十億美元這個重磅藥的門檻。

2015年2月15日,FDA批準了阿維巴坦與頭孢他啶的組合藥物Avycaz,它是獲得FDA優先審評的新分子實體。時隔多年再次批準新一代β-內酰胺酶抑制劑的組合抗生素,為市場帶來了潛在的引爆點。原因是——此類酶抑制劑與抗生素可以進行多種組合,在增強抗生素療效的同時,也增加了市場種類的多樣性。

國內應用登峰造極:3個進入抗生素TOP 10

雖然β-內酰胺酶抑制劑自批準上市以來,為抗生素市場帶來了無限的前景,但到目前為止也僅有數種此類酶抑制劑獲批,它們是:上市多年的克拉維酸、他唑巴坦、舒巴坦,以及非β-內酰胺類β-內酰胺酶抑制劑阿維巴坦(Avibactam)。

在我國,制藥企業將β-內酰胺酶抑制劑與抗生素的組合早已應用得登峰造極,至于合理與否則見仁見智,但是它們的市場表現還是令人印象深刻的。

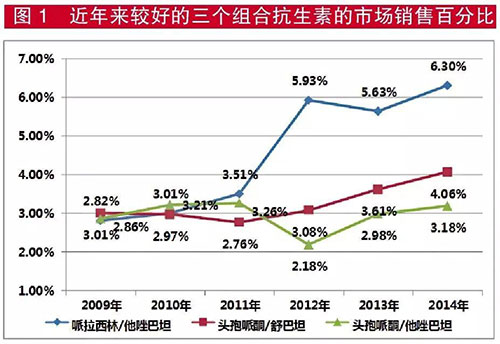

米內網抗菌藥市場顯示,2014年銷售TOP10的抗生素中有3個是組合抗生素,它們是:排名第一的哌拉西林/他唑巴坦,排名第四的頭孢哌酮/舒巴坦,以及排名第八的頭孢哌酮/他唑巴坦,合計份額占到了總市場的13.54%;在銷售前40的藥物中,有9個為組合藥物,其中與舒巴坦組合的藥物占4個,與他唑巴坦組合的有3個,與克拉維酸組合的占1個。

哌拉西林/舒巴坦在2011年連續數年穩居TOP10榜單后,2012年開始被這個小集團“拋棄”,隨之而來的是哌拉西林/他唑巴坦的快速上位。自2012年登頂后,哌拉西林/他唑巴坦一直高居NO1的寶座,2014年其市場份額更是高達6.3%。

“四大家族”:何方神圣?市場前景?

這些能把抗生素市場攪得熱火朝天的β-內酰胺酶抑制劑又是何方神圣呢?根據化學結構,β-內酰胺酶抑制劑主要包括含有β-內酰胺環結構和不含β-內酰胺環結構兩大類。

克拉維酸、舒巴坦、三唑巴坦均含有β-內酰胺環結構,其作用機制是與β-內酰胺酶形成非共價鍵Michaelis復合體,絲氨酸親核進攻酰胺鍵,β-內酰胺環開環,再經重排等使酶失活,自身結構也被破壞,故也稱為自殺性酶抑制劑或不可逆競爭性酶抑制劑。

阿維巴坦則屬于不含β-內酰胺環結構的β-內酰胺酶抑制劑,作用機理與上述酶抑制劑有本質區別。其作用機制為β-內酰胺酶絲氨酸親核進攻阿維巴坦酰胺鍵,開環形成共價結合物,得酶-抑制劑復合體,為酶抑制形式,且不發生水解,再經環合形成內酰胺環又得阿維巴坦。親核進攻導致開環的速率遠遠大于環合,致使β-內酰胺酶基本處于抑制狀態。在此過程中,阿維巴坦自身結構可經逆反應恢復,因而具有長效的抑酶作用。

雖然機制不同,但它們對于增強抗生素的療效以及對市場的影響沒有本質的不同。那么,國內此類型制劑的詳細情況是怎樣的呢?

克拉維酸

2種組合8種劑型34個規格,利潤灘薄回天乏術

克拉維酸是最早應用于臨床的β-內酰胺酶抑制劑,其本身幾乎沒有抗菌活性,與抗生素聯合后,能顯著降低抗生素對某些病原菌的最小抑菌濃度(MIC值)。

目前國內上市的品種有阿莫西林鈉/克拉維酸鉀與替卡西林/克拉維酸鉀兩種組合藥的方式,但是劑型有8種之多。替卡西林/克拉維酸鉀組合因主藥的原因僅有粉針;但阿莫西林鈉/克拉維酸鉀就有片劑、粉針、顆粒劑、咀嚼片、分散片、膠囊及干混懸劑7種,除膠囊僅有1家生產外,其余劑型均為多家企業擁有,盈利能力存疑。

而8個劑型的規格加在一起更是有令人咂舌的34個之多,雖然有些企業為招標便利等原因,對部分劑型申請了獨家規格,但由于廠家實在太多,利潤已經攤薄,企業也回天乏術。

替卡西林/克拉維酸鉀雖然只有3.2g和1.6g兩個規格,但每個規格均有20多家企業生產,同樣盈利困難。

目前在抗生素銷售TOP 40中,阿莫西林鈉/克拉維酸鉀銷量排名第36,替卡西林/克拉維酸鉀則未進入40強。

舒巴坦

7種組合570多條批文,輝瑞單獨定價一路狂奔能行多遠?

舒巴坦于1978年首次合成,其抑制β-內酰胺酶的作用類似于克拉維酸,效能稍低,但穩定性比克拉維酸好,也是國內組合藥方式品種最多的酶抑制劑。

目前舒巴坦分別與哌拉西林、頭孢噻肟、頭孢哌酮、頭孢曲松、美洛西林、氨芐西林、阿莫西林7種抗生素有組合藥的品種上市,除阿莫西林/舒巴坦兼有咀嚼片和膠囊外,均為注射劑。在高達570多條獲批的上述注射劑生產批文中,以頭孢哌酮/舒巴坦的批文最多,高達391條。

常識告訴我們,這樣的批文數應該沒有市場利潤了,但樣本醫院的數據明明白白顯示其2014年銷售排名在抗生素中占第四位,原因歸結于輝瑞產品的強勢回歸。

2011年,輝瑞的產品申請了單獨定價,由此帶領該品種一路狂奔,由2011年份額在前十開外到2014年的第四,輝瑞的產品貢獻最大,同時輝瑞也成為最大的受益者,在同類產品中其市場份額得到了快速提升,直至2014年的95.02%。

但是日前,發改委等部門發出的《關于推進藥品價格改革意見的通知》,將取消絕大部分藥品的政府定價,這一規定將對上述藥物銷售有何影響以及影響到什么程度,還有待觀察。

他唑巴坦

4種組合多廠家生產,幾家國內大型抗生素企業成頂梁柱

他唑巴坦于1980年合成,是在舒巴坦結構基礎上增加一個三氮唑環,最早上市的組合制劑是哌拉西林/他唑巴坦。

目前我國已有的品種為哌拉西林/他唑巴坦、頭孢哌酮/他唑巴坦、頭孢他啶/他唑巴坦、頭孢曲松/他唑巴坦4個品種。鑒于哌拉西林/他唑巴坦的年代早及名氣大,生產企業也較多,特別是規格為8:1的生產廠家有幾十家。但從市場來看,國內幾家大型抗生素企業起到了頂梁柱的作用,其中華北制藥、珠海聯邦制藥及山東齊魯制藥的市場份額占據了半壁江山,在與外企的爭奪戰中沒有失分。

阿維巴坦

阿特維斯Avycaz擁有“重磅炸彈”潛質,可與默沙東Zerbaxa抗衡

阿維巴坦是瑞士Novexel公司研究多年的β-內酰胺酶抑制劑,其以NXL-104命名的化合物在研究階段就引起了巨大關注。頭孢他啶及頭孢他啶/阿維巴坦由CEREXA INC研發成功,2007年CEREXA被森林實驗室(Forest Lab)并購為其子公司,2014年阿特維斯耗資250億美元收購Forest Lab。

目前Avycaz為阿特維斯擁有,并成為一支能與默沙東抗生素新藥Zerbaxa相抗衡的武器。Zerbaxa是Ceftolozane與他唑巴坦組合的藥物,本為Cubist所有,后被默沙東并購所得,業界預測Zerbaxa的年銷售峰值將超過10億美元。毫無疑問,Avycaz未來成為重磅炸彈的幾率也非常大。

結語

目前隨著一些國家鼓勵新抗生素研發的激勵措施陸續出臺,各大制藥巨頭都有了新動作,抗生素市場有了一些回暖的跡象。隨著含有阿維巴坦的復方制劑的上市,又一輪開發熱潮正在醞釀。

企業不應只是抱著“市場這么大我想來看看”的心理,而應根據自己產品線的情況謹慎而行。因為上述組合抗生素的市場規律告訴我們——即使你費盡心機擠進來,卻會發現,對你來說,這并不是一間看得見風景的房間。

www.PharmNet.com.cn 2015-05-16 醫藥經濟報

北京藥學會 地址:北京市朝陽區北三環中路2號小二樓2層

本網站瀏覽46675664次

Copyright 2012 北京藥學會( 本網站所有內容未經許可,不得以任何形式進行轉載 ) All Rights Reservered