藥業新聞

在眾多心腦血管系統用藥中,中成藥因具有多靶點、多效應等優勢,逐漸成為國內市場上的暢銷品種。據中國醫藥商業協會統計,銀杏注射劑、丹參系列制劑、燈盞花素注射液、葛根素注射液、三七皂甙等5大類植物提取物制劑占國內醫院所有中藥類心血管病制劑總銷售額一半以上。

穩居頭名

銀杏葉制劑為全球銷量領先的植物藥品種。自1965年德國威瑪舒培博士藥廠研制出銀杏葉提取物金納多以來,該品種在世界范圍內得到了廣泛應用。據報道,全球市場上銀杏葉制劑年銷售額達50億美元。在我國,最早開發銀杏葉產品的是浙江康恩貝,該公司于1993年國內首家獲得生產文號,商品名為“天保寧”。

在臨床上,銀杏葉制劑主要應用科室是神經內科和保健科,其他科室也有少量使用。由于銀杏葉制劑的使用時間較長及使用范圍較廣,其在心腦血管輔助用藥中處于較為重要的地位,特別是對缺血性腦病、腦功能減退、冠心病等慢性心腦血管疾病有較好療效。

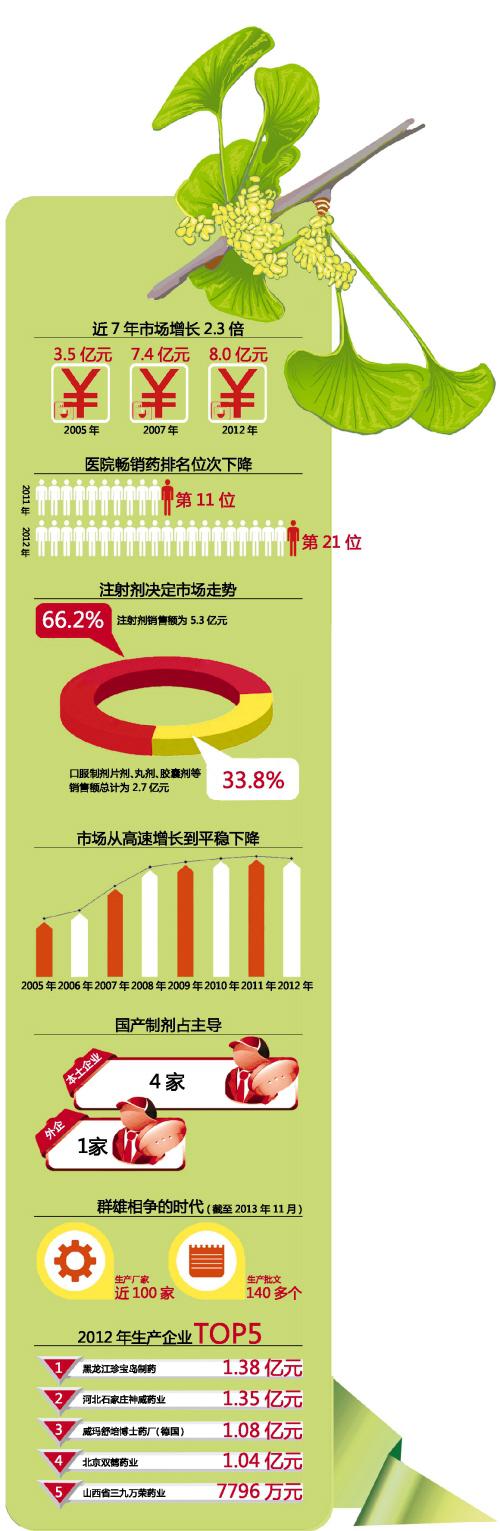

據國內22個城市樣本醫院數據,銀杏葉制劑在中藥用藥領域及心腦血管領域始終排名第一位。我國銀杏葉制劑年銷售額從2005年的3.5億元發展到2012年的8.0億元,7年市場整體增長2.3倍。2005~2012年復合增長率為12.7%,低于國內整體行業復合增長率。2007年,國內醫院銀杏葉制劑用藥金額達7.4億元,較同期增長44.9%,增長較快;2012年,國內醫院銀杏葉制劑用藥金額達8.0億元,較同期增長率下降2.1%。該產品2011年銷售額達到最高峰,為8.2億元。從2005~2012年銷售趨勢來看:2005~2008年市場處于高速增長期,但從2008~2012年處于平穩下降態勢。

競爭加劇

據PDB數據庫統計,銀杏葉制劑在2011年樣本醫院100強藥物中居第11位,到2012年則退居第21位。2005~2006年,進口銀杏葉制劑在國內市場占據主要份額,尤其是在注射劑方面,銷售額一路領先。2007~2012年,國內企業加大開發力度,逐漸扭轉了外企主導市場的局面,國產制劑主導市場。

據國內22個城市樣本醫院數據,2012年,銀杏葉制劑生產企業共計50多家,前10位企業銷售額占93.0%,市場較為集中。前五位企業分別是:黑龍江珍寶島制藥,銷售額1.38億元;河北石家莊神威藥業,銷售額1.35億元;威瑪舒培博士藥廠(德國),銷售額1.08億元;北京雙鶴藥業,銷售額1.04億元;山西省三九萬榮藥業,銷售額7796萬元。市場占比分別為17.1%、16.9%、13.5%、13.0%和9.7%,2012年較2011年同期增長率分別為29.1%、-7.0%、4.3%、5.4%和20.7%。前五位企業市場份額占比較平衡,從同期增長率來看,國內企業黑龍江珍寶島制藥、山西省三九萬榮藥業較同期增長都在20%以上,增速較快。

值得一提的是,排名第三位的威瑪舒培博士藥廠(德國)生產的銀杏葉制劑有注射液、片劑、滴劑(金納多)3種劑型,銷售額分別為6962萬元、3447萬元和3672萬元。

經過10多年的發展,銀杏葉制劑國內企業占主導地位,且處于群雄相爭的時代。

注射劑主導

據統計,截至2013年11月,國家食品藥品監督管理總局已頒發銀杏葉提取物化藥及復合制劑生產批文140多個,生產廠家有近100家。隨著國產銀杏葉提取物的深入研究,國內批準上市的銀杏葉提取物有注射劑、片劑、滴丸劑、膠囊劑、顆粒劑和口服液等劑型。

據國內22個城市樣本醫院數據,2012年注射劑銷售額為5.3億元,口服制劑片劑、丸劑、膠囊劑等銷售額總計為2.7億元,注射劑和口服制劑銷售額占比分別為66.2%和33.8%,注射劑占據主導地位。

銀杏葉制劑注射劑銷售額從2005年的2.2億元發展到2012年的5.3億元,7年市場整體增長2.4倍,復合增長率為13.5%。口服制劑銷售額從2005年的1.3億元發展到2012年的2.7億元,7年市場整體增長2.1倍,復合增長率為11.1%。

從2005~2012年注射劑銷售趨勢來看:2005~2008年市場處于高速增長期;2008~2012年市場平穩下降。從2005~2012年口服制劑銷售趨勢來看,2005~2012年市場處于平穩趨勢,口服片劑、丸劑、膠囊劑等趨勢變化不大。由此看出,注射劑銷售趨勢決定著銀杏葉制劑的市場走勢。

近年來,銀杏葉制劑市場各品牌之間的競爭日趨激烈,隨著市場上新產品不斷涌現,銀杏葉制劑整個市場增長趨于平緩下降。隨著國內的心腦血管藥品容量還在持續擴大及終端市場開發下沉,未來銀杏葉類注射劑高端市場還有潛力可挖,口服制劑在第三終端、OTC市場具備較好的拓展機遇。

www.PharmNet.com.cn 2014-03-27 醫藥經濟報

北京藥學會 地址:北京市朝陽區北三環中路2號小二樓2層

本網站瀏覽46535283次

Copyright 2012 北京藥學會( 本網站所有內容未經許可,不得以任何形式進行轉載 ) All Rights Reservered